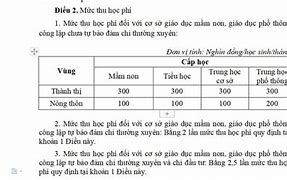

Quy Định Thu Học Phí Theo Tín Chỉ

Cơ sở hạ tầng để liên kết nền tảng thế giới phẳng này, giáo dục để nhiều người sáng tạo, làm việc và tận dụng nền tảng và cuối cùng khả năng quản lý để tranh thủ tối đa

Cơ sở hạ tầng để liên kết nền tảng thế giới phẳng này, giáo dục để nhiều người sáng tạo, làm việc và tận dụng nền tảng và cuối cùng khả năng quản lý để tranh thủ tối đa

Thông báo QĐ Về việc quy định mức thu học phí, học phí học lại năm học 2023-2024

Đối tượng không phải đóng học phí

Theo dự thảo, đối tượng không phải đóng học phí là học sinh tiểu học trường công lập;

Học sinh, sinh viên ngành sư phạm hệ chính quy đang theo học tại các cơ sở giáo dục nghề nghiệp và giáo dục đại học công lập, theo chỉ tiêu đào tạo của Nhà nước.

Những đối tượng được miễn học phí gồm: Người có công với cách mạng và thân nhân của người có công với cách mạng, cụ thể:

Anh hùng Lực lượng vũ trang nhân dân; Thương binh, người hưởng chính sách như thương binh; Bệnh binh;

Con của người hoạt động cách mạng trước ngày 1/1/1945; con của người hoạt động cách mạng từ ngày 01 tháng 01 năm 1945 đến ngày khởi nghĩa tháng Tám năm 1945; con của Anh hùng Lực lượng vũ trang nhân dân; con của Anh hùng Lao động trong thời kỳ kháng chiến; con của liệt sỹ; con của thương binh, người hưởng chính sách như thương binh; con của bệnh binh; con của người hoạt động kháng chiến bị nhiễm chất độc hóa học.

Trẻ em học mẫu giáo và học sinh, sinh viên bị tàn tật, khuyết tật thuộc diện hộ cận nghèo theo quy định của Thủ tướng Chính phủ. Chuẩn hộ cận nghèo được thực hiện theo quy định của Thủ tướng Chính phủ phê duyệt theo từng thời kỳ.

Trẻ em học mẫu giáo và học sinh dưới 16 tuổi không có nguồn nuôi dưỡng quy định tại Nghị định số 136/2013/NĐ-CP quy định chính sách trợ giúp xã hội đối với đối tượng bảo trợ xã hội. Cụ thể: Bị bỏ rơi chưa có người nhận làm con nuôi; mồ côi cả cha và mẹ;

Mồ côi cha hoặc mẹ và người còn lại mất tích theo quy định của pháp luật; mồ côi cha hoặc mẹ và người còn lại đang hưởng chế độ chăm sóc, nuôi dưỡng tại cơ sở bảo trợ xã hội, nhà xã hội;

Mồ côi cha hoặc mẹ và người còn lại đang trong thời gian chấp hành án phạt tù tại trại giam hoặc đang chấp hành quyết định xử lý vi phạm hành chính tại trường giáo dưỡng, cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc;

Cả cha và mẹ mất tích theo quy định của pháp luật; cả cha và mẹ đang hưởng chế độ chăm sóc, nuôi dưỡng tại cơ sở bảo trợ xã hội, nhà xã hội;

Cả cha và mẹ đang trong thời gian chấp hành án phạt tù tại trại giam hoặc đang chấp hành quyết định xử lý vi phạm hành chính tại trường giáo dưỡng, cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc;

Cha hoặc mẹ mất tích theo quy định của pháp luật và người còn lại hưởng chế độ chăm sóc, nuôi dưỡng tại cơ sở bảo trợ xã hội, nhà xã hội;

Cha hoặc mẹ mất tích theo quy định của pháp luật và người còn lại đang trong thời gian chấp hành án phạt tù tại trại giam hoặc đang chấp hành quyết định xử lý vi phạm hành chính tại trường giáo dưỡng, cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc;

Cha hoặc mẹ đang hưởng chế độ chăm sóc, nuôi dưỡng tại cơ sở bảo trợ xã hội, nhà xã hội và người còn lại đang trong thời gian chấp hành án phạt tù tại trại giam hoặc đang chấp hành quyết định xử lý vi phạm hành chính tại trường giáo dưỡng, cơ sở giáo dục bắt buộc, cơ sở cai nghiện bắt buộc.

Người từ 16 tuổi đến 22 tuổi thuộc một trong các trường hợp tại điểm c nêu trên mà đang học phổ thông, học nghề, trung học chuyên nghiệp, cao đẳng, đại học văn bằng thứ nhất.

Trẻ em học mẫu giáo và học sinh phổ thông có cha mẹ thuộc diện hộ nghèo theo quy định của Thủ tướng Chính phủ. Chuẩn hộ nghèo được thực hiện theo quy định của Thủ tướng Chính phủ phê duyệt theo từng thời kỳ.

Trẻ em học mẫu giáo và học sinh phổ thông là con của hạ sĩ quan và binh sĩ, chiến sĩ đang phục vụ có thời hạn trong lực lượng vũ trang nhân dân.

Học sinh, sinh viên hệ cử tuyển (kể cả học sinh cử tuyển học nghề nội trú với thời gian đào tạo từ 3 tháng trở lên).

Học sinh trường phổ thông dân tộc nội trú, trường dự bị đại học, khoa dự bị đại học.

Học sinh, sinh viên học tại các cơ sở giáo dục nghề nghiệp và giáo dục đại học là người dân tộc thiểu số thuộc hộ nghèo và hộ cận nghèo. Chuẩn hộ nghèo và hộ cận nghèo được thực hiện theo quy định của Thủ tướng Chính phủ phê duyệt theo từng thời kỳ.

Sinh viên học chuyên ngành Mác - Lê nin và Tư tưởng Hồ Chí Minh.

Học sinh, sinh viên, học viên học một trong các chuyên ngành Lao, Phong, Tâm thần, Giám định pháp Y, Pháp y tâm thần và Giải phẫu bệnh tại các cơ sở đào tạo nhân lực y tế công lập, theo chỉ tiêu đào tạo của Nhà nước.

Học sinh, sinh viên người dân tộc thiểu số rất ít người ở vùng có điều kiện kinh tế - xã hội khó khăn hoặc đặc biệt khó khăn.

Sinh viên cao đẳng, đại học, học viên cao học, nghiên cứu sinh học các chuyên ngành trong lĩnh vực năng lượng nguyên tử.

Người tốt nghiệp trung học cơ sở học tiếp lên trình độ trung cấp. Người học các trình độ trung cấp, cao đẳng, đối với các ngành, nghề khó tuyển sinh nhưng xã hội có nhu cầu theo danh mục do Thủ trưởng cơ quan quản lý nhà nước về giáo dục nghề nghiệp ở trung ương quy.

Người học các ngành chuyên môn đặc thù đáp ứng yêu cầu phát triển kinh tế - xã hội, quốc phòng, an ninh theo quy định của Luật Giáo dục nghề nghiệp. Bộ Lao động-Thương binh và Xã hội ban hành danh mục các ngành nghề chuyên môn đặc thù theo chức năng nhiệm vụ được giao.

Các đối tượng được giảm 70% học phí gồm: Học sinh, sinh viên học các ngành nghệ thuật truyền thống và đặc thù trong các trường văn hóa - nghệ thuật công lập và ngoài công lập, gồm: Nhạc công kịch hát dân tộc, nhạc công truyền thống Huế, đờn ca tài tử Nam Bộ, diễn viên sân khấu kịch hát, nghệ thuật biểu diễn dân ca, nghệ thuật ca trù, nghệ thuật bài chòi, biểu diễn nhạc cụ truyền thống;

Học sinh, sinh viên các chuyên ngành nhã nhạc cung đình, chèo, tuồng, cải lương, múa, xiếc; một số nghề học nặng nhọc, độc hại, nguy hiểm đối với giáo dục nghề nghiệp.

Trẻ em học mẫu giáo và học sinh, sinh viên là người dân tộc thiểu số (không phải là dân tộc thiểu số rất ít người) ở vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn theo quy định của cơ quan có thẩm quyền.

Các đối tượng được giảm 50% học phí gồm: Trẻ em học mẫu giáo và học sinh, sinh viên là con cán bộ, công nhân, viên chức mà cha hoặc mẹ bị tai nạn lao động hoặc mắc bệnh nghề nghiệp được hưởng trợ cấp thường xuyên;

Trẻ em học mẫu giáo và học sinh phổ thông có cha mẹ thuộc hộ cận nghèo theo quy định của Thủ tướng Chính phủ. Chuẩn hộ cận nghèo được thực hiện theo quy định của Thủ tướng Chính phủ phê duyệt theo từng thời kỳ.

Đối tượng được hỗ trợ chi phí học tập

Trẻ em học mẫu giáo và học sinh phổ thông mồ côi cả cha lẫn mẹ hoặc bị tàn tật, khuyết tật thuộc diện hộ nghèo hoặc cận nghèo theo quy định của Thủ tướng Chính phủ. Chuẩn hộ nghèo, hộ cận nghèo được thực hiện theo quy định của Thủ tướng Chính phủ phê duyệt theo từng thời kỳ.

Trẻ em học mẫu giáo và học sinh phổ thông có cha mẹ thuộc diện hộ nghèo theo quy định của Thủ tướng Chính phủ. Chuẩn hộ nghèo được thực hiện theo quy định của Thủ tướng Chính phủ phê duyệt theo từng thời kỳ./.

Hỏi: Tôi muốn hỏi những thu nhập nào phải đóng thuế và những loại nào thì không phải đóng thuế thu nhập cá nhân?

(Ngọc Anh, phường Đằng Giang, quận Ngô Quyền)

Trả lời: Theo Điều 3, Điều 4 Luật Thuế thu nhập cá nhân năm 2007 (được sửa đổi, bổ sung năm 2013) thì thu nhập chịu thuế và thu nhập được miễn thuế thu nhập cá nhân được quy định cụ thể như sau:

Thu nhập chịu thuế thu nhập cá nhân gồm các loại thu nhập sau đây, trừ thu nhập được miễn thuế:

- Thu nhập từ kinh doanh, bao gồm:

+ Thu nhập từ hoạt động sản xuất, kinh doanh hàng hóa, dịch vụ;

+ Thu nhập từ hoạt động hành nghề độc lập của cá nhân có giấy phép hoặc chứng chỉ hành nghề theo quy định của pháp luật.

Thu nhập từ kinh doanh quy định tại khoản này không bao gồm thu nhập của cá nhân kinh doanh có doanh thu từ 100 triệu đồng/năm trở xuống.

- Thu nhập từ tiền lương, tiền công, bao gồm:

+ Tiền lương, tiền công và các khoản có tính chất tiền lương, tiền công;

+ Các khoản phụ cấp, trợ cấp, trừ các khoản: Phụ cấp, trợ cấp theo quy định của pháp luật về ưu đãi người có công; phụ cấp quốc phòng, an ninh; phụ cấp độc hại, nguy hiểm đối với ngành, nghề hoặc công việc ở nơi làm việc có yếu tố độc hại, nguy hiểm; phụ cấp thu hút, phụ cấp khu vực theo quy định của pháp luật; trợ cấp khó khăn đột xuất, trợ cấp tai nạn lao động, bệnh nghề nghiệp, trợ cấp một lần khi sinh con hoặc nhận nuôi con nuôi, trợ cấp do suy giảm khả năng lao động, trợ cấp hưu trí một lần, tiền tuất hàng tháng và các khoản trợ cấp khác theo quy định của pháp luật về bảo hiểm xã hội; trợ cấp thôi việc, trợ cấp mất việc làm theo quy định của Bộ luật Lao động; trợ cấp mang tính chất bảo trợ xã hội và các khoản phụ cấp, trợ cấp khác không mang tính chất tiền lương, tiền công theo quy định của Chính phủ.

- Thu nhập từ đầu tư vốn, bao gồm:

+ Thu nhập từ đầu tư vốn dưới các hình thức khác, trừ thu nhập từ lãi trái phiếu Chính phủ.

- Thu nhập từ chuyển nhượng vốn, bao gồm:

+ Thu nhập từ chuyển nhượng phần vốn trong các tổ chức kinh tế;

+ Thu nhập từ chuyển nhượng chứng khoán;

+ Thu nhập từ chuyển nhượng vốn dưới các hình thức khác.

- Thu nhập từ chuyển nhượng bất động sản, bao gồm:

+ Thu nhập từ chuyển nhượng quyền sử dụng đất và tài sản gắn liền với đất;

+ Thu nhập từ chuyển nhượng quyền sở hữu hoặc sử dụng nhà ở;

+ Thu nhập từ chuyển nhượng quyền thuê đất, quyền thuê mặt nước;

+ Các khoản thu nhập khác nhận được từ chuyển nhượng bất động sản dưới mọi hình thức.

- Thu nhập từ trúng thưởng, bao gồm:

+ Trúng thưởng trong các hình thức khuyến mại;

+ Trúng thưởng trong các hình thức cá cược;

+ Trúng thưởng trong các trò chơi, cuộc thi có thưởng và các hình thức trúng thưởng khác.

- Thu nhập từ bản quyền, bao gồm:

+ Thu nhập từ chuyển giao, chuyển quyền sử dụng các đối tượng của quyền sở hữu trí tuệ;

+ Thu nhập từ chuyển giao công nghệ.

- Thu nhập từ nhượng quyền thương mại.

- Thu nhập từ nhận thừa kế là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

- Thu nhập từ nhận quà tặng là chứng khoán, phần vốn trong các tổ chức kinh tế, cơ sở kinh doanh, bất động sản và tài sản khác phải đăng ký sở hữu hoặc đăng ký sử dụng.

- Thu nhập từ chuyển nhượng bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập từ chuyển nhượng nhà ở, quyền sử dụng đất ở và tài sản gắn liền với đất ở của cá nhân trong trường hợp cá nhân chỉ có một nhà ở, đất ở duy nhất.

- Thu nhập từ giá trị quyền sử dụng đất của cá nhân được Nhà nước giao đất.

- Thu nhập từ nhận thừa kế, quà tặng là bất động sản giữa vợ với chồng; cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi; cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể; ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại; anh, chị, em ruột với nhau.

- Thu nhập của hộ gia đình, cá nhân trực tiếp sản xuất nông nghiệp, lâm nghiệp, làm muối, nuôi trồng, đánh bắt thủy sản chưa qua chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường.

- Thu nhập từ chuyển đổi đất nông nghiệp của hộ gia đình, cá nhân được Nhà nước giao để sản xuất.

- Thu nhập từ lãi tiền gửi tại tổ chức tín dụng, lãi từ hợp đồng bảo hiểm nhân thọ.

- Phần tiền lương làm việc ban đêm, làm thêm giờ được trả cao hơn so với tiền lương làm việc ban ngày, làm trong giờ theo quy định của pháp luật.

- Tiền lương hưu do Quỹ bảo hiểm xã hội chi trả; tiền lương hưu do quỹ hưu trí tự nguyện chi trả hàng tháng.

- Thu nhập từ học bổng, bao gồm:

+ Học bổng nhận được từ ngân sách nhà nước;

+ Học bổng nhận được từ tổ chức trong nước và ngoài nước theo chương trình hỗ trợ khuyến học của tổ chức đó.

- Thu nhập từ bồi thường hợp đồng bảo hiểm nhân thọ, phi nhân thọ, tiền bồi thường tai nạn lao động, khoản bồi thường nhà nước và các khoản bồi thường khác theo quy định của pháp luật.

- Thu nhập nhận được từ quỹ từ thiện được cơ quan nhà nước có thẩm quyền cho phép thành lập hoặc công nhận, hoạt động vì mục đích từ thiện, nhân đạo, không nhằm mục đích lợi nhuận.

- Thu nhập nhận được từ nguồn viện trợ nước ngoài vì mục đích từ thiện, nhân đạo dưới hình thức chính phủ và phi chính phủ được cơ quan nhà nước có thẩm quyền phê duyệt.

- Thu nhập từ tiền lương, tiền công của thuyền viên là người Việt Nam làm việc cho các hãng tàu nước ngoài hoặc các hãng tàu Việt Nam vận tải quốc tế.

- Thu nhập của cá nhân là chủ tàu, cá nhân có quyền sử dụng tàu và cá nhân làm việc trên tàu từ hoạt động cung cấp hàng hóa, dịch vụ trực tiếp phục vụ hoạt động khai thác, đánh bắt thủy sản xa bờ.